עשו קיבוע זכויות אבל הפסידו מאות אלפי ₪ ! איך זה קרה ?

רבים מהפורשים בטוחים שקיבוע זכויות הוא טופס טכני פשוט.

בפועל מדובר במהלך המשלב מספר החלטות כלכליות עם השלכות שיכולות להגיע למאות אלפי ₪. בנוסף, מעבר לקבלת ההחלטות שמקבל הפורש, ישנם מוקשים נוספים באופן חישוב ההטבות שעלולים לגרום לפגיעה כספית גדולה אם לא מטופלים נכון.

מאת ערן רובין

בעבר הלא רחוק מעטים בכלל ידעו על האפשרות לעשות קיבוע זכויות ולקבל פטור ממס על הפנסיה.

כיום, כבר יש מודעות לכך שמי שלא עושה קיבוע זכויות משלם מס על כל קצבת הפנסיה שלו כאשר מי שעושה קיבוע זכויות מקבל פטור ממס לכל הפחות על חלק משמעותי מהקצבה ולעיתים על מלוא הקצבה.

הפטור לא ניתן אוטומטית אלא נדרש לבקש אותו באופן יזום.

הסיבה, מס הכנסה לא יכול לדעת ללא בקשה מפורטת באיזה אופן ירצה הפורש לנצל את סל הפטורים הכולל שלו.

באמצעות קיבוע הזכויות יחסוך מקבל הקצבה תשלומי מיסים רבים משך כל חייו ואף יהיה זכאי להחזרי מס עד 7 שנים אחורה במקרה שאיחר לבצע את קיבוע הזכויות.

אלא, שרבים לא מודעים לכך שביצוע קיבוע זכויות במס הכנסה היא לא פעולה פשוטה וסטנדרטית שיש בה רק יתרונות, אלא שיש בה גם סיכונים ומוקשים אם היא נעשית בצורה שגויה מבלי להתחשב באופן מושכל בכל השיקולים.

טעויות יקרות בקיבוע זכויות

במאמר זה נציג מספר מקרים אמיתיים של טעויות קלאסיות שנעשות כדבר שבשגרה במסגרת ביצוע קיבוע זכויות ושגורמות להפסדים גדולים לאלו שמבצעים אותן. ההפסדים נובעים מכמה סוגים של סיבות.

סוג אחד, נובע מכך שהפטור אינו עומד בפני עצמו אלא הוא חלק מחישוב כולל של סל פטורים.

מי שבוחר למקסם את הפטור על הפנסיה מוותר בכך באופן חלקי או מלא על פטורים אחרים אפשריים כגון פטור ממס על פיצויים ומענקי פרישה ופטור ממס על הוון קצבאות וההיפך.

לעיתים רבות הנזק מוויתור על פטור אחד גדול בהרבה מהתועלת שהרוויח במימוש הפטור האחר.

הדבר תלוי במכלול של נסיבות אישיות.

לכן, תכנון פרישה חכם חייב לכלול בין היתר את מיקסום הערך הכלכלי של כלל הטבות המס השונות עבור האדם הספציפי והתאמתו לצרכים שלו.

סוג שני, הוא של נזקים שנגרמים כתוצאה מקיזוזים של פטורים והטבות במסגרת חישובים שגויים או לא מיטביים במס הכנסה בהליך קיבוע הזכויות.

תקנות מס הכנסה מורכבות מאוד בכל מה שנוגע לעולם המיסוי פנסיוני בכלל ובנוגע לחישוב הפטורים ממס בגין ביצוע קיבוע זכויות בפרט.

יש נוסחאות שונות כגון נוסחת השילוב ונוסחת הקיזוז כאשר ישנם לקוחות שיכולים לבחור ביניהם (בהתאם לתאריך קבלת המענקים הפטורים ממעסיקים קודמים ומועד קבלת הקצבה הראשונה).

כמו כן, ישנן טעויות נפוצות בחישוב השנים שמקזזות את הפטור ושל הסכומים שמקזזים את הפטור בגין מענקים פטורים וגם בקיזוז היוונים ישנים שבוצעו בהתאם לחוזרים והנחיות מורכבות של רשות המיסים.

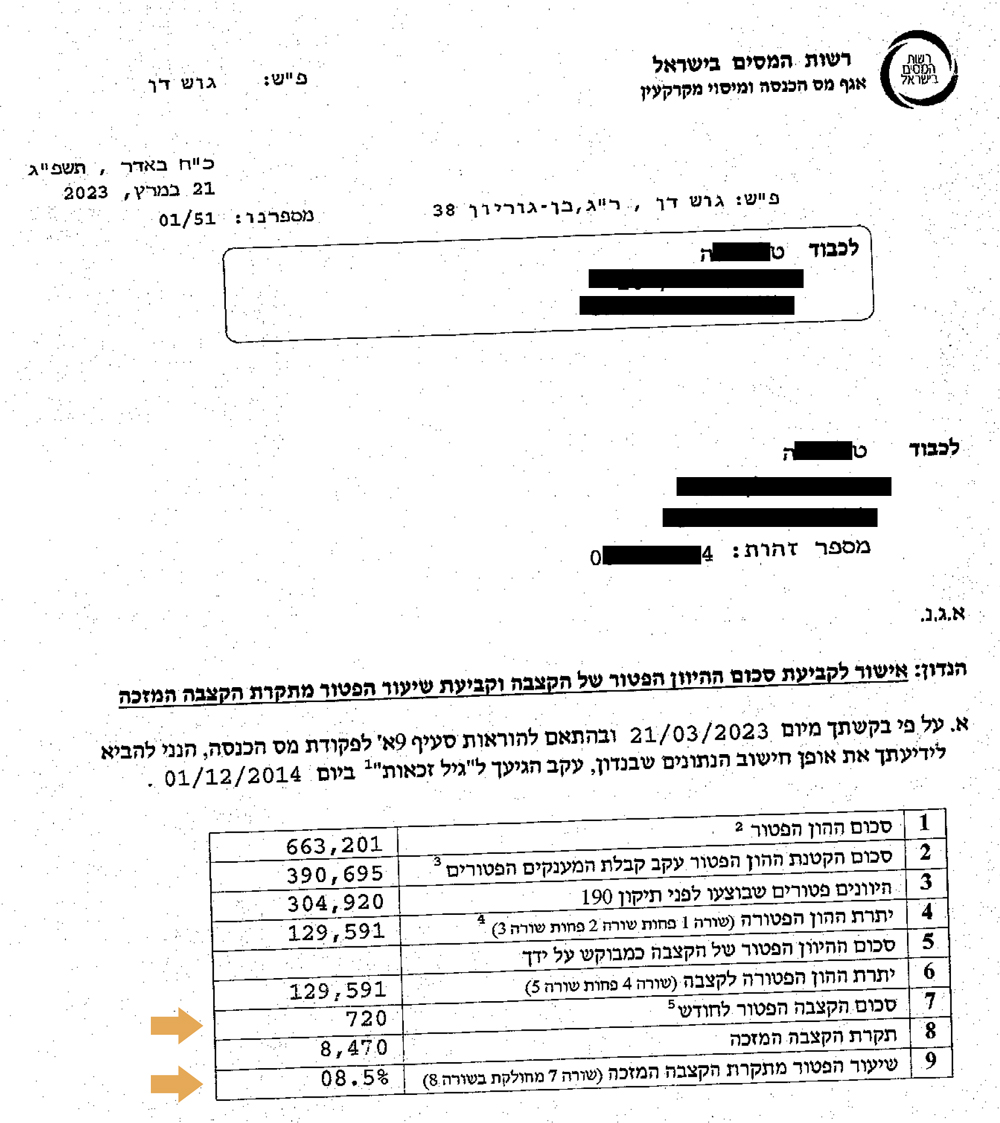

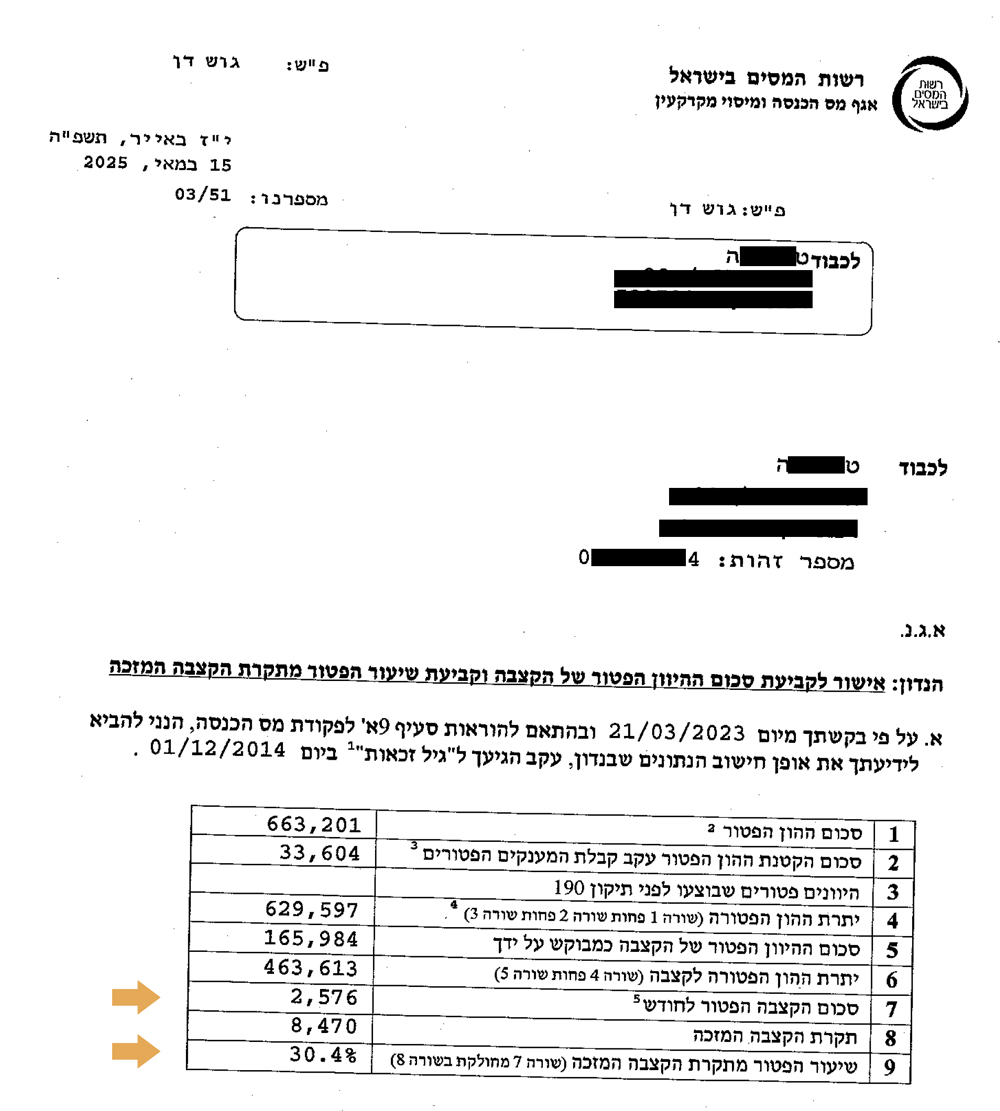

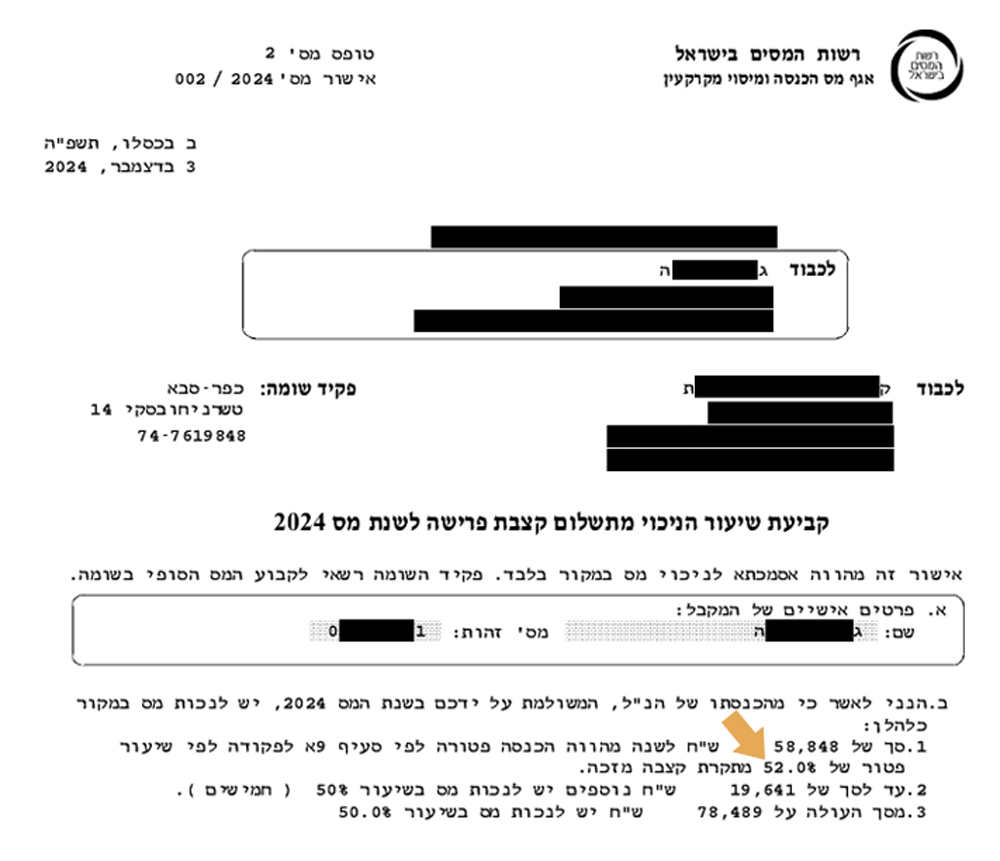

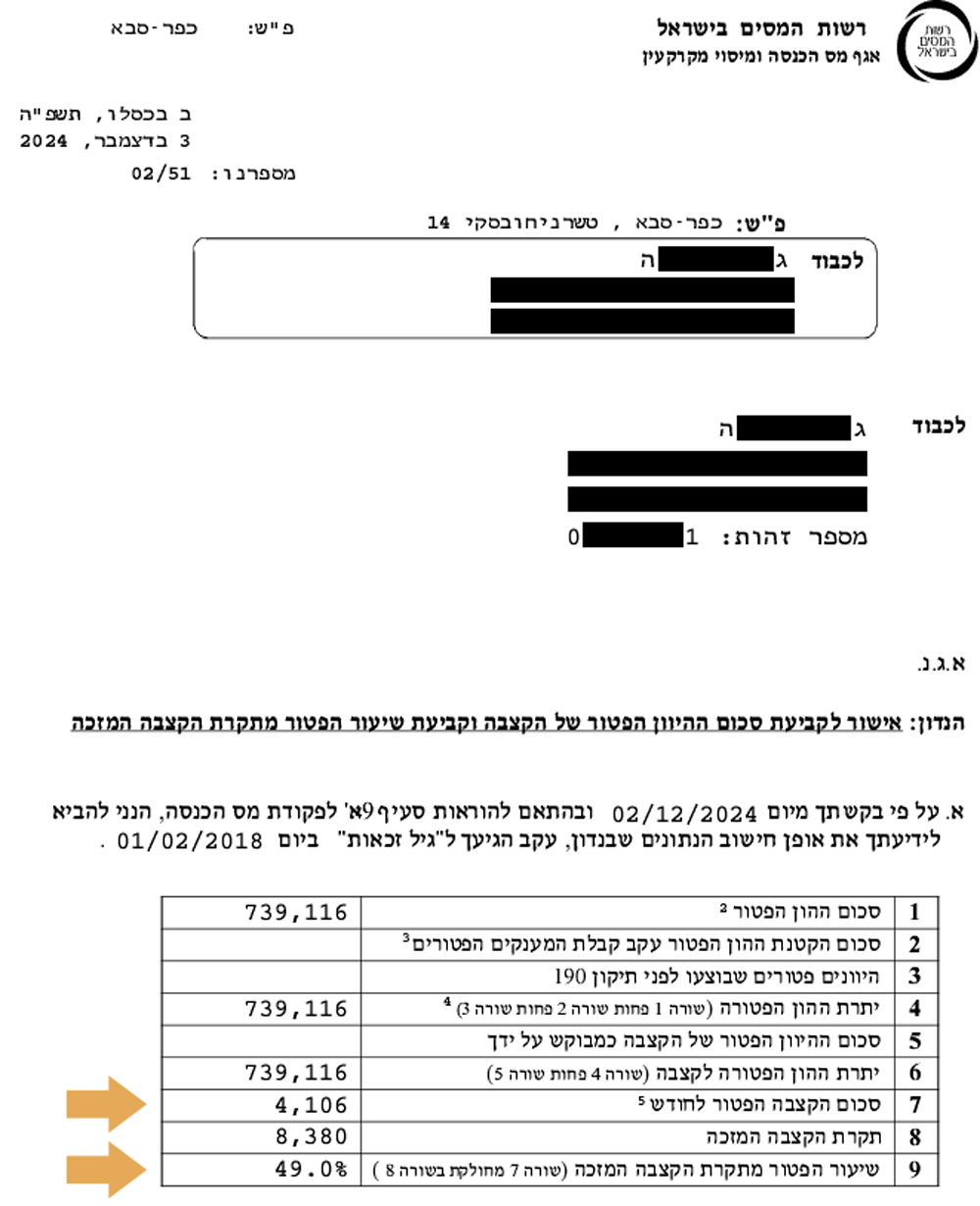

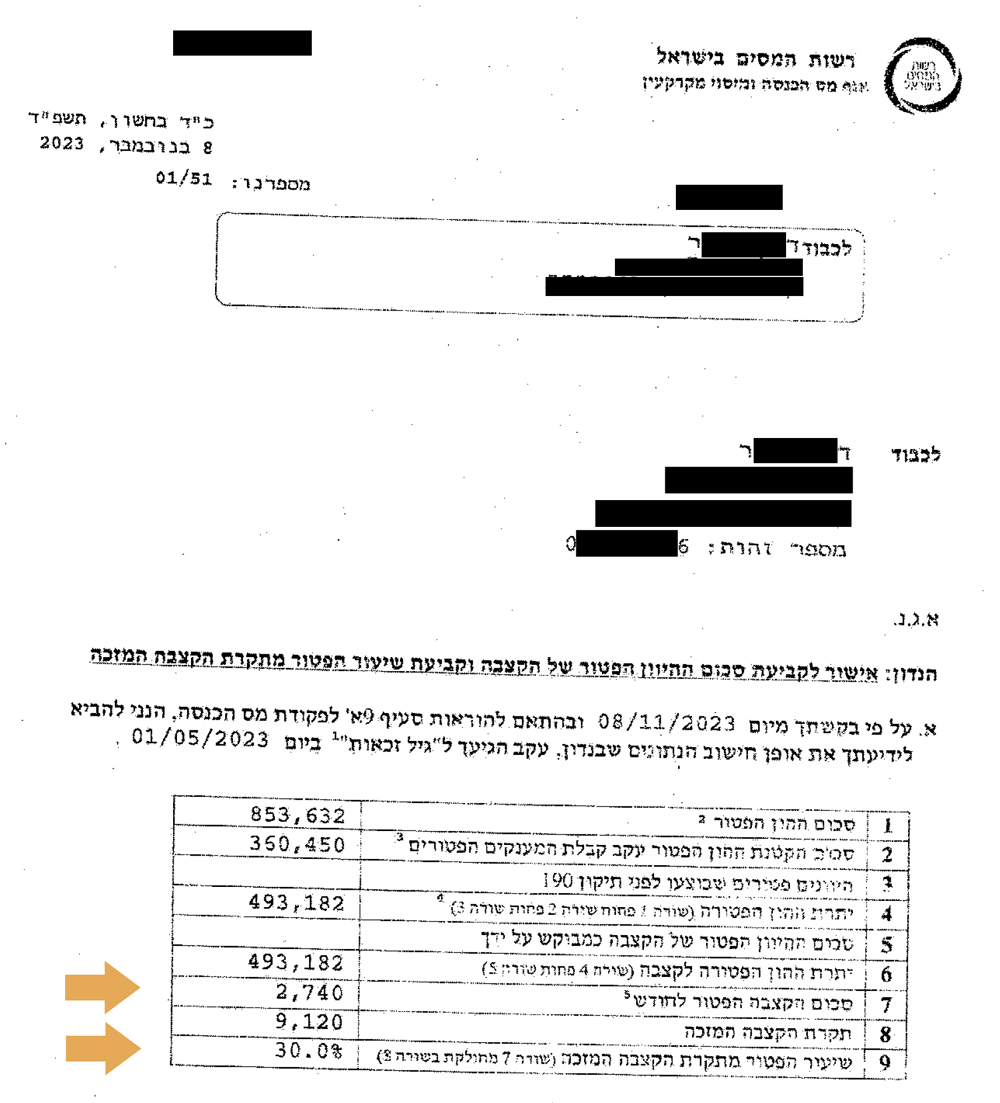

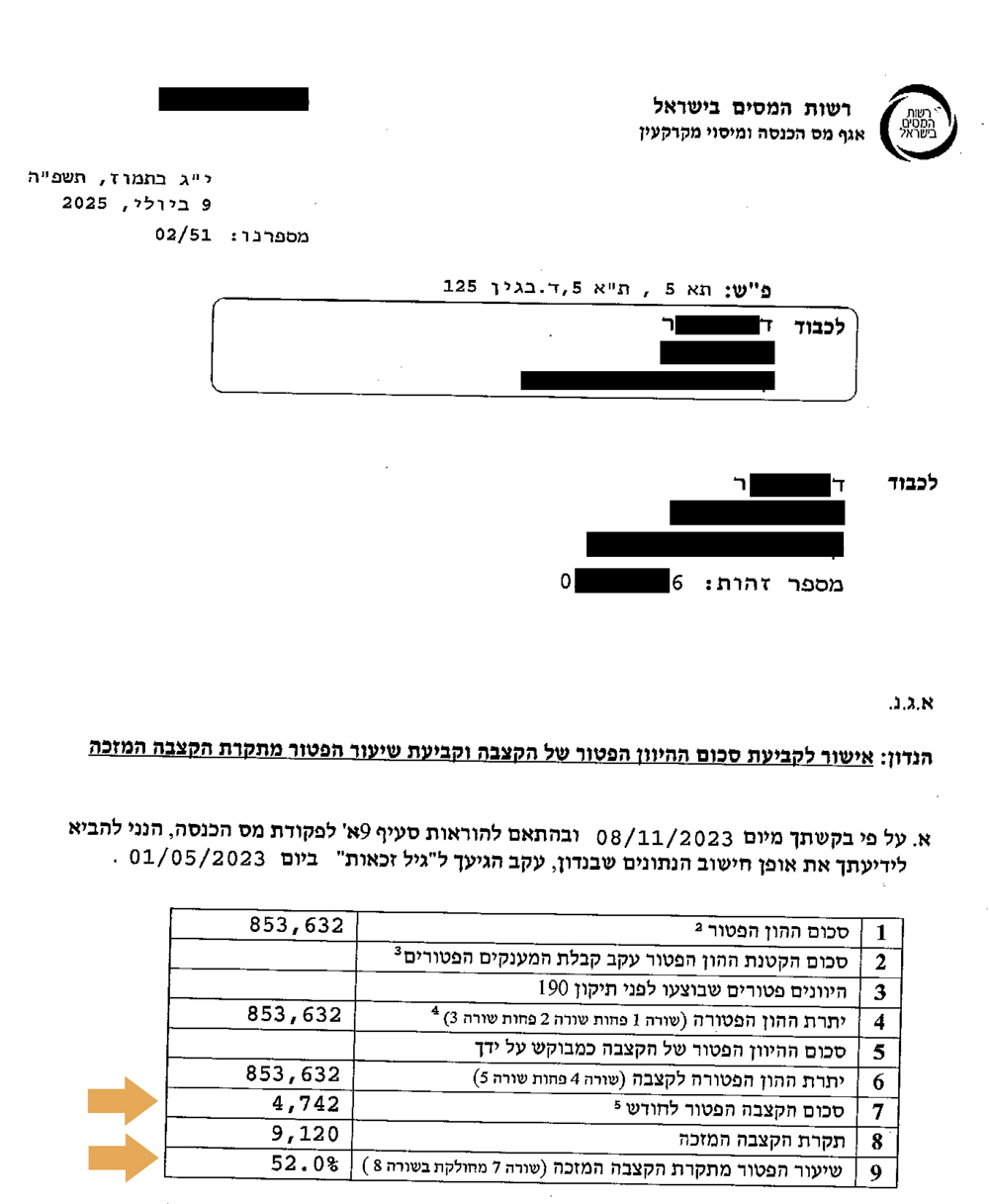

במאמר זה נראה מקרים אמיתיים של טעויות ומוקשים שהיו יכולים לעלות לפורשים סכומי עתק אילו לא תוקנו בזמן.

ישנם עשרות סוגים אך במאמר זה נתמקד במספר מקרים קלאסים.

שיהיה ברור, בניגוד לדוגמאות שנראה כאן, שבהן הלקוחות הצליחו לתקן את הנזקים, ישנן גם טעויות רבות שעלו מאות אלפי ₪ לחוסכים ושלא ניתן היה לתקן אותן כי הטעויות היו בלתי הפיכות.

לדוגמא, לקוחות שמימשו פטור ממס על הפיצויים ובמקביל מימשו תגמולים כקצבה מזכה כאשר ניתן היה להגיע לאותה תוצאה מבלי לפגוע כלל בפטור ממס על הפנסיה, או שניתן היה להקטין אותה בשיעור הרבה יותר מתון דרך הוון תגמולים.

לקוחות שמימשו פטור על הפיצויים תוך פגיעה גבוהה בפטור על הפנסיה ואז הפכו את הפיצויים הפטורים לקצבה אחרת ש 65% מתוכה חייבת במס במקום לקחת אותה כקצבה מוכרת מחשבון חדש, שפטורה לחלוטין ממס. לקוחות שמימשו קצבה ראשונה זמן קצר לפני המועד שניתן היה לבטל לחלוטין את קיזוז הפטור בגין מענקים שהתקבלו לפני 2012 בהתאם לחוק הישן. לקוחות שלא שריינו פטור על תגמולים שיהיו זקוקים להם בעתיד ועוד מקרים רבים של טיפול לא נכון בפרישות ממעסיקים קודמים שהוזנחו ולא תוקנו במסגרת תכנון פנסיוני וכיוצ"ב.